A cura di Steven Bell, Chief Economist EMEA di Columbia Threadneedle Investments

La ripresa a senso unico ha spinto l’inflazione salariale.

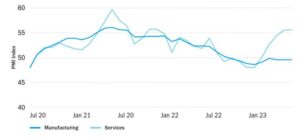

Mentre il settore dei servizi è stato dinamico, quello manifatturiero è stato ostacolato da una domanda più debole e da un eccesso di giacenze di magazzino. Di conseguenza, la crescita è stata assorbita dalle aree dell’economia ad alta intensità di lavoro e a bassa produttività, facendo aumentare l’occupazione, i salari e l’inflazione. Nelle economie industrializzate, per raggiungere gli obiettivi di inflazione del 2%, potrebbe essere necessaria per l’inflazione resistente una fase di recessione. Le banche centrali hanno risposto con aumenti molto rapidi dei tassi di interesse di circa il 2%, un aumento che andrebbe interpretato come un semplice “togliere il piede dall’acceleratore”, considerando che il punto di partenza era a zero. Prevediamo una lieve recessione negli Stati Uniti a partire dalla fine dell’anno. Questo significa che i titoli azionari statunitensi saranno in difficoltà, sebbene altre economie e mercati degli asset appaiano meno sincronizzati.

Storia di due settori

Global Purchasing Manager’ Indices

US: L’inflazione salariale rimane troppo alta

Fonte: Bloomberg al 26 giugno 2023 e Columbia Threadneedle Investments al 27 giugno 2023. Nota: Fed Wage Tracker basato sulla serie della Federal Reserve di Atlanta meno lo 0,6% per riflettere la distorsione rispetto all’ECI.

La debolezza dell’Europa suscita perplessità

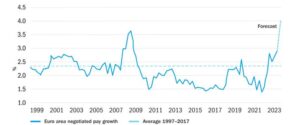

La debolezza dell’economia europea ci lascia perplessi. La fiducia dei consumatori europei è risalita rispetto ai minimi storici, i loro risparmi durante la pandemia da Covid non sono stati spesi, i prezzi del gas naturale sono ora una frazione del loro picco e i salari reali sono destinati ad aumentare. Tutto ciò dovrebbe sostenere una ripresa dall’attuale fase di debolezza.Forse stiamo semplicemente osservando le cose sbagliate. Le statistiche economiche si concentrano sui settori manifatturieri più facili da valutare e gli investitori guardano a quelli dell’economia principale, cioè quella tedesca. Il settore manifatturiero si è rivelato più debole rispetto a quello dei servizi, essendo quest’ultimo più difficile da misurare, mentre l’industria manifatturiera tedesca è stata particolarmente colpita dalla chiusura o dalla delocalizzazione di aziende che facevano affidamento sul gas naturale russo a basso costo. Altri indicatori, come i volumi di vendita al dettaglio in Spagna sono aumentati del 6% rispetto all’anno precedente, mostrando un quadro più positivo. Prevediamo che la Banca Centrale Europea continuerà a inasprire la politica monetaria nel corso dell’anno, concentrandosi sulla forte crescita dei salari e sulla potenziale fase di accelerazione dell’economia dovuta alla ripresa dei consumi.

Crescita salariale in accelerazione nell’area dell’euro.

Fonte: Columbia Threadneedle Investments e J.P. Morgan al 16 febbraio 2023. Fonte: pigsels.com. Le stime e le previsioni sono fornite solo a scopo illustrativo. Non costituiscono una garanzia di performance futura e non devono essere prese in considerazione per qualsiasi decisione di investimento. Le stime si basano su ipotesi e sono soggette a modifiche senza preavviso.

I titoli azionari degli Stati Uniti sono in difficoltà, ma il Giappone presenta prospettive positive

Ogni recessione statunitense è stata accompagnata da un mercato azionario debole. Sebbene il consenso preveda una crescita negativa degli utili per l’S&P 500 nel prossimo anno, non riteniamo che le previsioni riflettano appieno il probabile calo degli utili.

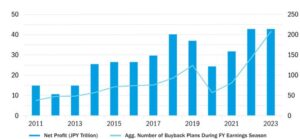

Se da un lato ci aspettiamo che i titoli azionari degli Stati Uniti siano in difficoltà, dall’altro il Giappone offre prospettive positive. Le società giapponesi sono sempre più orientate a restituire agli investitori le eccedenze di liquidità. La Borsa di Tokyo richiede alle società con un prezzo delle azioni inferiore al valore contabile di elaborare un piano per risolvere il problema.

Vediamo molte opportunità negli asset di rischio, dato che la recessione statunitense sarà probabilmente lieve e che i recenti progressi delle azioni statunitensi si sono concentrati in pochi titoli. Prevediamo un’inversione di tendenza nel mercato britannico l’anno prossimo e ci aspettiamo che i mercati emergenti siano resistenti, dato che, senza i discutibili benefici dei salvadanai Covid e del quantitative easing, hanno già aumentato i tassi di interesse e affrontato i necessari aggiustamenti economici.

Il rendimento reale dei titoli decennali del Treasury Inflation-Protected Securities (TIPS) degli Stati Uniti è dell’1,5%. Si tratta di un livello più che doppio rispetto a quello pre-Covid e ben superiore al -1,0% all’apice del quantitative easing. Riteniamo che ciò offra un rendimento ragionevolmente interessante per l’investimento più simile a un investimento a basso rischio. Su questa base, continuiamo a privilegiare i titoli di Stato.

Le società giapponesi iniziano a concentrarsi sul valore per gli azionisti Annunci di utili netti e riacquisti di azioni proprie nel TOPIX

Fonte: Columbia Threadneedle Investments, BofA Global Research, QUICK e J.P. Morgan Asset Management al 27 giugno 2023. In base all’anno fiscale delle società TOPIX che termina a marzo. Riacquisti di azioni aggregati dal 1° aprile al 18 maggio di ogni anno.

Per ulteriori informazioni si veda il sito internet di Columbia Threadneedle Investments: www.columbiathreadneedle.it

A proposito di Columbia Threadneedle Investments

Columbia Threadneedle Investments è un gruppo di asset management leader a livello globale, che gestisce EUR 559 miliardi[1] per conto di clienti individuali, istituzionali e corporate in tutto il mondo.

Ci avvaliamo delle competenze di oltre 2500 collaboratori, tra cui più di 650 professionisti dell’investimento operanti nel Nord America, in Europa e Asia[2]. Offriamo ai nostri clienti un’ampia gamma di strategie incentrate su azioni, obbligazioni e strumenti alternativi, nonché competenze specializzate nell’investimento responsabile e una suite completa di soluzioni.

Columbia Threadneedle Investments è il gruppo globale di asset management di Ameriprise Financial, Inc. (NYSE:AMP), uno dei principali fornitori statunitensi di servizi finanziari. In quanto parte di Ameriprise, beneficiamo del sostegno di una grande società di servizi finanziari diversificata e adeguatamente patrimonializzata.

[1] Al 31 marzo 2023.

[2] Fonte: Rapporto sugli utili relativo al primo trimestre 2023 di Ameriprise Financial.

@riproduzione riservata